在注冊會計師《稅法》科目的備考中,增值稅法無疑是重中之重,其內容龐雜且考點密集。其中,電信服務作為“營改增”后納入增值稅征稅范圍的重要部分,其稅務處理是考生必須掌握的難點與高頻考點。本文將聚焦于“第一類增值電信業務”,深入解析其定義、稅率及關鍵稅務處理,助力考生高效備考。

一、核心定義:何為第一類增值電信業務?

根據財稅〔2016〕36號文及相關規定,電信服務分為基礎電信服務和增值電信服務。

增值電信服務,是指利用固網、移動網、衛星、互聯網、有線電視網絡,提供短信和彩信服務、電子數據和信息的傳輸及應用服務、互聯網接入服務等業務活動。

其中,第一類增值電信業務主要涉及基礎設施類的服務,典型代表包括:

- 互聯網數據中心(IDC)業務:提供場地、機柜、帶寬等資源出租及主機托管、虛擬主機等服務。

- 內容分發網絡(CDN)業務:利用分布在不同區域的節點服務器群,提高用戶訪問響應速度和成功率。

- 互聯網接入服務(ISP):為終端用戶提供接入互聯網的服務。

- 國內甚小口徑終端地球站(VSAT)通信業務等。

核心辨識點:第一類業務的核心特征在于提供“網絡/基礎設施”層面的資源出租、接入和分發服務,是數據信息傳輸的“管道”和“倉庫”。

二、關鍵稅務處理要點

1. 增值稅稅率

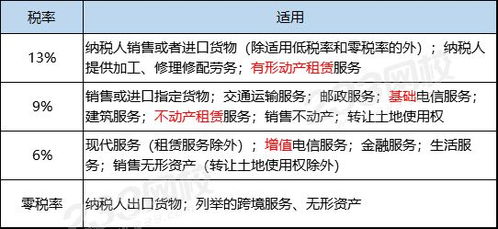

第一類增值電信業務適用的增值稅稅率為6%。這是考生必須牢記的核心數字,區別于基礎電信服務的9%和某些現代服務的6%。

2. 計稅方法

一般情況下,采用一般計稅方法,即應納稅額 = 當期銷項稅額 - 當期進項稅額。

對于符合條件的小規模納稅人,可適用簡易計稅方法,征收率為3%。

3. 銷售額的確定

銷售額為納稅人提供電信服務收取的全部價款和價外費用。但以下項目不包括在內(即不征稅):

- 代為收取的政府性基金或者行政事業性收費。

- 以委托方名義開具發票代委托方收取的款項。

- 銷項稅額本身。

4. 進項稅額抵扣

納稅人購進與第一類增值電信業務相關的貨物、勞務、服務、無形資產和不動產,所取得的增值稅專用發票上注明的進項稅額,準予從銷項稅額中抵扣(用于簡易計稅、免稅項目、集體福利或個人消費的除外)。例如,為運營IDC業務而購進的服務器、電力、帶寬租賃服務等產生的進項稅額,通常可以抵扣。

- 特殊業務處理(高頻考點)

- 積分兌換業務:電信企業以積分兌換形式贈送的電信服務,不征收增值稅。但用于兌換其他商品或服務的,應視同銷售計征增值稅。

- 捆綁銷售(“買一贈一”):例如辦理寬帶業務贈送路由器。應將寬帶服務和路由器各自的銷售價格按公允價值比例進行分攤,分別確認收入并計算銷項稅額。路由器部分視同銷售。

- 預存話費送手機:本質上是以電信服務為載體進行的混合銷售或捆綁銷售。通常需要將收取的總價款,按手機和電信服務的公允價值比例進行分攤,分別計算銷項稅額。手機的購進進項稅額可以抵扣。

三、易錯點與備考提示

- 辨析稅率:務必區分基礎電信(9%)、增值電信(6%),以及具體到第一類和第二類(如在線數據處理、信息服務等也適用6%)的細微差別。考題常在此設置陷阱。

- 視同銷售情形:將自產、委托加工或購進的貨物(如手機、路由器)無償贈送他人,需視同銷售貨物。但無償提供的電信服務本身(如測試服務、積分兌換的服務),通常不視同銷售。

- 關注稅收優惠:對于特定區域(如海南自由貿易港)或特定主體提供的部分增值電信業務,可能存在增值稅零稅率或免稅政策,需結合最新稅收政策學習。

- 價稅分離計算:在計算銷項稅額時,題目給定的收入往往是含稅收入,需熟練運用公式:銷項稅額 = 含稅銷售額 ÷ (1 + 6%) × 6%。

###

掌握第一類增值電信業務的增值稅處理,關鍵在于厘清其業務本質(基礎設施服務)、鎖定6%的稅率,并熟練運用視同銷售、銷售額確定等通用規則。建議考生結合歷年真題,重點練習上述特殊業務處理的稅務計算,做到理解透徹、計算準確,從而在考場上從容應對此類高頻考點。